Joaquina Rueda Amo

Joaquina Rueda Amo

Economista – Asesora Fiscal

PRESENTACIÓN

Decía un eslogan de la Agencia Tributaria que «Hacienda somos todos» y lo cierto es que, aun en época de pandemia y en pleno estado de alarma, Hacienda «no perdona». Un año más toca hacer la declaración de la renta.

Me es muy grato presentar este post, en el que D.ª Joaquina Rueda Amo –economista y asesora fiscal– da respuesta a las preguntas que muchos divorciados se plantean y, a veces, me exponen. Cuestiones a las que, por mi condición de abogado de familia –no soy fiscalista–, no puedo dar respuesta con la rigurosidad que considero necesaria.

En este post su autora responde a preguntas sobre el tratamiento fiscal de las pensiones de alimentos, compensatorias o la tributación de la vivienda tras el divorcio. Cuestiones que, a buen seguro, serán del interés de muchos de ustedes, queridos lectores, que visitan este espacio.

FISCALIDAD DE LOS DIVORCIOS EN LA DECLARACIÓN DE LA RENTA

Cuando un matrimonio se separa o divorcia, además del trauma emocional que pueda suponer, hay que tener presente las implicaciones fiscales en la declaración de la renta.

Si estás divorciado o vas a tomar esta decisión te interesa conocer el tratamiento fiscal que tienen en IRPF la pensión compensatoria o por alimentos así como las consecuencias tributarias del divorcio en la vivienda en común y en su hipoteca, en caso de tenerla.

La primera gran consecuencia del divorcio es que posiblemente uno de los cónyuges deberá indemnizar al otro con una pensión

- Tanto para que pueda mantener su anterior nivel de vida (pensión compensatoria).

- Como para el mantenimiento de los hijos en caso de haberlos (anualidades por alimentos).

Se trata de pensiones distintas y conviene diferenciarlas bien porque su tratamiento fiscal varía.

1.- PENSIÓN COMPENSATORIA

La pensión compensatoria es una cantidad, normalmente en dinero, que un cónyuge debe abonar al otro, cuando a éste último el divorcio le haya producido un perjuicio o desequilibrio económico tras la separación.

Esta pensión puede consistir en un pago recurrente temporal o por tiempo indefinido, en un pago único o incluso la entrega o el usufructo de un bien concreto.

Vamos a estudiar los efectos de la pensión en la declaración de la renta:

1.1.- Para el pagador de la pensión compensatoria

Podrá reducir la base imponible del IRPF en el importe de las cantidades satisfechas, sin que en ningún caso la base imponible pueda ser negativa como consecuencia de esta reducción. El importe no reducido no puede compensarse en las declaraciones siguientes.

Para evitar problemas con Hacienda a la hora de aplicar la reducción por la pensión compensatoria a favor del cónyuge, no debes hacer pagos previos a la ratificación, judicial o notarial. La ley del IRPF exige que estas cantidades sean satisfechas por decisión judicial o notarial para poder aplicar este beneficio fiscal.

Reducir la base imponible en el importe de la pensión compensatoria supone que no tributes por estas cantidades. Es como si no las hubieras ganado. Por eso Hacienda exige que estén reconocidas judicial o notarialmente.

1.2.- Para el que percibe la pensión

Las cantidades que reciba por este concepto se consideran rendimientos del trabajo a incluir en su declaración de renta. Es decir, fiscalmente se consideran como si fuese un salario.

Cuidado: estas rentas no están sometidas a retención y pueden generar obligación de presentar el IRPF.

1.3.- ¿Cuál es la mejor forma de pago de esta pensión a efectos de IRPF?

Dependerá de las circunstancias económicas de cada cónyuge pero:

- El pagador de la prestación debe tener en cuenta que el importe de la reducción no puede superar la base imponible. Por ello deberá tener cuidado si establece un pago único o la entrega de un bien concreto. Es más recomendable distribuir la pensión anualmente.

- El perceptor también deberá tenerlo en cuenta porque aunque al recibir la prestación de una sola vez podrá aplicar la reducción del 30% por obtención de rendimientos irregulares del trabajo, seguramente pagará más impuestos que si recibe esta renta anualmente.

2.- ANUALIDADES POR ALIMENTOS

La pensión alimenticia está destinada a cubrir todo lo que tiene que ver con el sustento de los hijos: comida, alojamiento, ropa, asistencia médica o educación.

Para que tenga un tratamiento fiscal favorable debe estar fijada por decisión judicial o notarial.

2.1.- ¿Qué se consideran anualidades por alimentos?

Los alimentos se pueden definir como todos aquellos medios que son necesarios para la subsistencia de una persona. A efectos fiscales se considera el importe efectivamente satisfecho teniendo en cuenta lo establecido en el artículo 142 del Código Civil:

Se entiende por alimentos todo lo que es indispensable para el sustento, habitación, vestido y asistencia médica.

«Los alimentos comprenden también la educación e instrucción del alimentista mientras sea menor de edad y aún después, cuando no haya terminado su formación por causa que no le sea imputable.

Entre los alimentos se incluirán los gastos de embarazo y parto, en cuanto no estén cubiertos de otro modo.»

Por tanto, se considerará como anualidades por alimentos tanto la cantidad fija como todos los gastos, ordinarios o extraordinarios, establecidos en el convenio.

Así, por ejemplo, la consulta vinculante V0100-20 de la Dirección General de Tributos permite incluso aplicar la especialidad de anualidades por alimentos al pago de un curso de estudio superior de música para dedicarse profesionalmente a ello.

Como señala el artículo 142 del Código Civil, la obligación de suministrar alimentos en favor de los hijos no cesa porque el hijo cumpla una determinada edad. Por tanto, mientras exista la obligación fijada judicial o notarialmente de pagar anualidades por alimentos al hijo podrán aplicarse las especialidades fiscales a estas pensiones.

2.2.- Tributación para los hijos que las perciben

Se consideran rentas exentas. Si el hijo está obligado a declarar (o si presenta la declaración conjunta con el otro cónyuge) no deberá incluirlas en su declaración.

Las anualidades por alimentos que no han sido acordadas por decisión judicial o notarial sino por acuerdo entre los padres no están exentas. Tributarán en la declaración de renta como rendimientos del trabajo.

2.3.- Tributación para el pagador de las anualidades por alimentos

La pensión alimenticia no reduce la base imponible porque no constituye una renta para los hijos.

Para el pagador, esta pensión tributa en el IRPF pero con un tratamiento fiscal favorable. Se aplica la escala de gravamen de manera independiente, minorando así la cuota definitiva. Es decir, se liquida por separado el importe de las anualidades por alimentos y el resto de la base liquidable, limitando así la progresividad del impuesto. Además, el mínimo personal y familiar se incrementa en 1.980€.

Ejemplo

Una persona tiene una base liquidable de 40.000€ en su declaración de renta. Paga una pensión por alimentos a los hijos que supone un total de 10.000€ anuales.

El beneficio fiscal se obtiene porque se separa la cantidad pagada por alimentos del total de la base liquidable. Esto nos da 2 bases distintas, una de 30.000€ y la otra de 10.000€. A cada una se le aplica el correspondiente tipo de gravamen y después se suman (recuerda que a menos ingresos más bajo es el tipo de gravamen). Así, la tributación resultará inferior que si se aplica el tipo de gravamen al total de la base liquidable.

Además, como el mínimo personal y familiar se incrementa en 1.980€ la tributación se reduce todavía más.

Desde el 1 de enero de 2015 se asimila a la convivencia la dependencia económica. Por ello, el pagador de las anualidades puede optar por la tributación especial para estas cantidades o por la aplicación del mínimo por descendientes:

- Si opta por la aplicación del mínimo, éste se prorrateará por partes iguales entre los progenitores.

- Si elige el régimen de anualidades por alimentos, el otro cónyuge se aplicará en su totalidad el mínimo por descendientes (Consulta V0430-19 de la DGT).

Cuidado: Las cantidades abonadas antes del acuerdo judicial o notarial no podrán beneficiarse de esta tributación especial. Lo mismo sucede si se satisfacen cantidades al margen de este acuerdo.

3.- TRIBUTACIÓN DE LA VIVIENDA TRAS EL DIVORCIO

Si tras el divorcio se atribuye el uso de la vivienda familiar (de tu propiedad en su totalidad o en parte) al otro cónyuge y a los hijos, ¿Cómo afecta esto a tu IRPF?

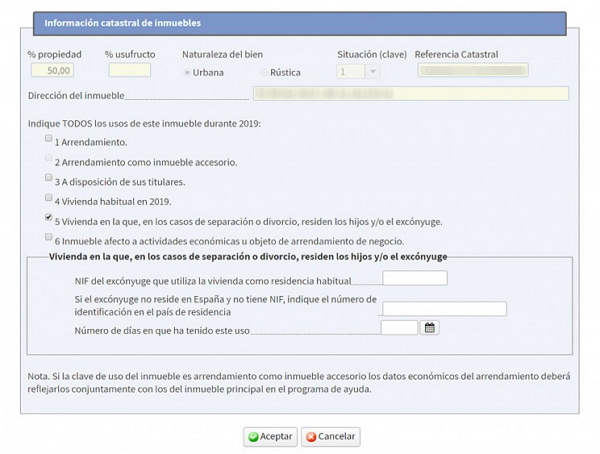

3.1.- Uso al que se destina la vivienda

Al ser un inmueble de tu propiedad, en la declaración de la renta deberás indicar el uso 5: Vivienda en la que, en los casos de separación y divorcio, residen los hijos y/o el excónyuge.

Se abrirá un apartado para anotar el NIF del excónyuge que utiliza la vivienda como residencia habitual y el número de días que ha tenido este uso.

Si el inmueble ha tenido más usos también se deben marcar y cumplimentar los datos adicionales que se soliciten.

Ejemplo

Si se atribuye el uso del domicilio por períodos alternos para que los hijos permanezcan en la vivienda familiar, habrá que marcar:

X Casilla 4 Vivienda habitual en 2019: Número de días: 183 días.

X Casilla 5 Vivienda en la que, en los casos de separación y divorcio, residen los hijos y/o el excónyuge: NIF del excónyuge y número de días: 182 días.

Marcando cualquiera de estos usos, el inmueble no generará rentas ni como rendimientos de capital inmobiliario ni como imputación de rentas.

3.2.- ¿Y si pagas una hipoteca por esta vivienda desde antes del 1 de enero de 2013?

La deducción estrella del IRPF, la deducción por adquisición de vivienda habitual, se suprimió el 31 de diciembre de 2012. A partir de esa fecha, sólo pueden aplicarla los que la hubieran adquirido antes y ya vinieran practicando esta deducción.

Con carácter general, para considerar una vivienda como habitual se requiere que vaya a constituir su residencia habitual durante un plazo continuado de, al menos, tres años.

No obstante, para los supuestos de nulidad matrimonial, divorcio o separación judicial, podrán deducirse las cantidades satisfechas en el período impositivo para la adquisición de la que fue durante la vigencia del matrimonio su vivienda habitual, siempre que continúe teniendo esta condición para los hijos comunes y el progenitor en cuya compañía queden.

La finalidad de esta norma es evitar la pérdida del derecho a deducir por inversión en vivienda habitual por parte del cónyuge que debe abandonar la vivienda familiar tras el divorcio, por haberse adjudicado el uso de la misma al otro cónyuge, cuando mantenga su porcentaje de propiedad y siga haciendo frente a las obligaciones de pago que le correspondan por los préstamos contratados para su adquisición.

3.3.- ¿Qué pasa con los gastos asociados a la hipoteca?

Puede suceder que entre las condiciones establecidas por el banco para la concesión de la hipoteca figure la contratación de un seguro de hogar, de vida o de protección de pagos. En estas condiciones, las cantidades pagadas por las primas de estos seguros formarán parte de la base de deducción por inversión en vivienda habitual.

3.4.- ¿Y con los gastos de mantenimiento o mejora de la vivienda, comunidad de propietarios o tributos?

Si el pagador de anualidades por alimentos a favor de un hijo satisface también gastos derivados de la vivienda de su propiedad se consideran como una simple aplicación de renta. Aunque no pueda utilizar la vivienda por haber sido atribuido su uso al excónyuge y sus hijos no tendrá ninguna ventaja fiscal en la declaración de la renta por estos gastos. Se consideran que son gastos que se producen por ser la vivienda de su propiedad como le sucede a cualquier otro contribuyente que posea un inmueble.

Como se puede apreciar este tema es muy complejo. Conviene asesorarse correctamente para así aliviar, en parte, los perjuicios derivados de una separación o divorcio.

Armando dice

Leyendo el punto 2.3. Teniendo que pasar una pensión de alimentos sin custodia compartida.

¿En qué casilla debería dejarlo reflejado para intentar minorar la cuota definitiva?

Felipe Mateo dice

Estimado Armando, en el post tiene el enlace a su autora, escribale y dígale que lo hace después de leer su post y gustosamente le aclarará su duda. Saludos

Rafael dice

Como un buen seguidor de sus publicaciones, me parece perfecto y muy util.

Felipe Mateo dice

Me alegro de que te haya gustado el post. Saludos Rafael